内容摘要:本文通过对长三角信息服务业发展现状的分析,结合相关的理论,提出大力发展长三角信息服务业的必要性;并在此基础上,提出发展长三角信息服务业的战略措施。

关键词:信息服务业 发展必要性 战略措施 长三角

我国将信息服务业定义为:通常是指以信息资源为基础,利用现代科学技术,对信息进行生产,收集,处理,存储,输送,传播,使用并提供信息产品和服务的总称。限定在如下范围之内:电信运营业;软件及系统集成服务业;信息技术服务业;互联网及增值业务服务业。

发展长三角信息服务业的基础条件

(一)长三角的信息服务业拥有巨大的发展潜力

产品生命周期理论将产品的发展分为四个阶段,即:产品的导入期,产品的发展期,产品的成熟期,产品的衰退期。信息服务业是在上世纪80年代才在中国发展起来的,若按产品生命周期来分类,今天的信息服务业应属于产品的发展期,对于长三角地区来说当然也不例外。

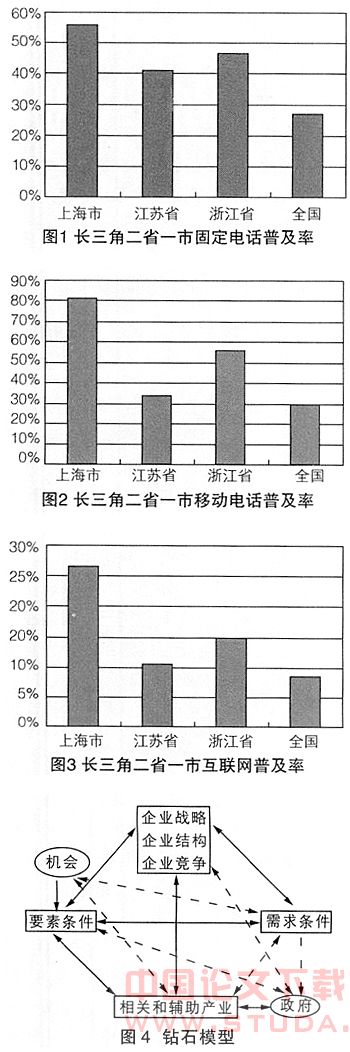

以电信运营业为例,据统计,到2005年底,上海电信运营业电信业务收入达到340亿元,占全市GDP的4.7%,年人均电信消费达到600元,占人均收入和人均支出的比例分别为3.9%和5.8%。江苏省共完成电信业务收入409亿元,比上年增长13.3%。全国电信业务总收入达到5799.0亿元,整个长三角地区占全国电信业务收入的比重26.77%。

截至2005年底,上海固定电话用户达996.7万户,其中住宅电话685万户,固定电话主线普及率达56.1%;移动电话用户达1444.2万户,比上年末增加138.2万户,移动电话普及率达81.2%。而江苏省固定电话用户达 3059.35万户,固定电话普及率为41%;移动电话用户总数由2004年的2232发展到2550万户,移动电话普及率为34.2%。全国固定电话 3.50433亿户,固定电话普及率达到27部/百人;移动电话用户达到3.93428亿户,移动电话普及率达到30.3部/百人。如图1-3所示。

但据美国电信协会(TIA)统计,2005年美国电信产业整体收入比2004年增长8.9%。预计2006年增长率将达到10.2%,整体收入超过 9447亿美元,远远高于我国电信产业的收入。TIA预测美国电信产业2006-2009年的年复合增长率达到9.0%,累计收入超过1.2万亿美元。 2004年,美国企业的电信设备支出总额达7850亿美元,增幅为7.9%,到2008年前设备支出总额将达1.1万亿美元,年复合增长率为9.5%。

从这些数字来看,现在长三角地区电信运营业固定设施的建设及营业收入同欧美发达国家相比还有巨大的差距。同样,在软件及系统集成服务业;信息技术服务业;互联网及增值业务服务业等方面与发达国家也存在巨大的差距,具有巨大的发展潜力。因此有必要大力发展长三角地区的信息服务业。

(二)长三角地区发展信息服务业具有比较优势和不平衡发展战略优势

相对于中西部地区来说,长三角地区具有发展信息服务业的比较优势。信息服务业是资本和技术密集型的产业,对人才的素质要求非常高。在长三角地区,经济发展较快,拥有比较先进的技术和高素质的人才,同时经济的快速发展又产生了对信息服务业的需求,为发展信息服务业提供了优势条件。

另外,长三角地区发展信息服务业还具有不平衡发展战略优势。缪尔达尔(Myrdal)认为,在资本,技术,熟练劳动力有限的条件下,若全面投资平衡发展,会降低资源的利用效率,使经济效率下降,各地区都不能迅速发展,因而影响整个经济的增长。因此不平衡发展战略,优先发展那些具有较强增长势头的地区以求得较好的投资效率和较快的增长速度,并通过这些地区的发展及其“扩散效应”来带动其它地区的发展。

实际上长三角信息服务业在国际上也还是具有竞争地位的。我们还可以根据比较优势指数来说明。比较优势指数(又叫进出口比率)是服务贸易行业进行国际竞争力比较的一个工具,其计算公式为:

比较优势指数=服务贸易进出口÷服务贸易进出口总额

比较优势指数>0,可以认为该行业具有一定的竞争力,其值越大表明国际竞争力越强;

比较优势指数<0,可以认为该行业不具有的竞争力,其值越小,竞争力越弱。

从表1可以看出上海在计算机与信息服务项目上具有明显的竞争优势。(但据统计表明,外商独资企业达到83%的份额。)

长三角信息服务业发展的措施

(一)充分发挥政府的积极作用

迈克尔·波特认为,一个国家(或一个区域)的竞争优势最终受制于企业的内部和外部环境,内部环境是指企业的学习和调适的综合能力;外部环境是指企业战略与外部需求条件,相关企业,政府之间的联动影响。迈克尔·波特用钻石模型来说明企业发展的外部环境。其中政府的政策,需求条件等对企业的发展起着非常大的作用。如图4所示。

首先,从制定政策来看政府对信息服务业的影响。在长三角区域内由于区域间的行政划分,各自为政,加之部门垄断和地方保护主义对经济造成的负面影响,城市发展目标相似,产业结构雷同比较严重,如有12个城市(包括:上海,南京,苏州,无锡,常州,镇江,南通,扬州,泰州,杭州,宁波,绍兴等城市)建设通信及信息服务产业。信息市场的不完善导致了信息服务 机构处于封闭的自我生产,自我服务状态,缺乏行业内的社会化分工协作以及良性的竞争,没有整体的发展优势。因此导致了信息资源的重复性建设与资源闲置,信息资源的有效供给不足同时存在。因此对于长三角区域政府而言,要制定一组针对信息服务业的产业政策,开发政策,财税与税收政策,金融政策组合而成,形成硬件制造与软件和信息服务业共同发展。

其次,从需求方面来看政府对信息服务业的影响。在信息服务对象中,政府机关应算是最大的用户。据统计,我国70%的信息资源掌握在政府手中,他们很少把资源拿出来共享,造成大量的资源浪费。因此,应借鉴市场经济国家的做法,用法定的形式规定在提供信息方面的职能,以确保政府信息公开和发布行为的规范。

另外,从生产要素供给方面来看政府对信息服务业的影响,政府要加强基础设施的建设。

(二)加强对人才的培养

虽然长三角区域拥有众多的知名高校,如,复旦,同济,上海交大,浙大,南大等等。培了众多的人才,但是具有综合能力和外语能力的外向型信息服务业人才还是缺乏。无论是数量还是质量都不能满足需求。据报道,目前长三角地区仅对软件人才的需求达12.3万人,而现有软件人才不足5.4万人,供需差距很大。因此,要加强具有信息服务业特色的科技人才培训体系,不断进行各类培训和教育。同时,还要加强人才的引进,吸引一批先进的,复合型的信息服务人才。

另外,加强长三角地区人才的流通。例如,现在很多上海一些单位的招聘明确要求具有上海市户口,人为的造成了人才择业范围地有限,缩小了企业吸纳人才的选择范围。因此要消除人才流通壁垒,加快人才的流通。

(三)扩大需求形成规模经济

我国信息服务业单位规模偏小,竞争力较弱,其中长三角也不例外。

从我国信息服务业法人单位的资产规模情况来看,有近85%的法人单位资产规模在50万元人民币以下,资产规模在50一l00万元之间和100一500万元之间的单位数目各占将近6%的份额。总体看来,在我国信息服务业法人单位中,超过96%的产业单位资产规模低于500万元人民币,而资产规模高于500万元的仅占3.83%。

从营业额情况来看,在我国信息服务业单位中,有183,822个单位的营业额在50万元人民币以下,占总数的72.47%;营业额在50-100万元、 100-500万元的单位分别占7.60%和12.35%,总体看来,有超过92%的单位营业额低于500万。而营业额超过5,000万元人民币的单位只有1.31%。

上述的数据可以看出信息服务业的规模偏小,无法形成规模经济。从信息服务业的发展历程表明 :只有当信息产品和信息服务的市场终端消费者的数量达到一定的规模时,信息服务业的规模效应才能得以体现。

信息服务业的实力强弱,并不是由这一单纯的产业的发展状况来决定的,而是由所有产业交互作用的综合发展情况决定的。企业活动的外置使得企业增加了服务业中间投入的使用,引发了对信息服务业的强烈需求,要将这种潜在的需求转为现实的需求。目前,长三角地区已初步形成了世界制造业的基地。可以说,制造业本身的发展对信息服务业有着越来越大的引致需求。现在有越来越多的跨国企业将生产基地向长三角地区转移(像苏州,昆山,上海等都是他们的首选目标)这将对信息服务业产生更高的需求并带动信息服务业整体规模的进一步扩大,形成规模经济。

另外,当企业形成一定的规模时,为了提高企业的核心竞争力,选择将某些企业活动外包。据统计,美国1997年的公司调查表明,年收入8000万美元以上的公司其外购服务增长26%,其中信息技术服务占 30%。同样,长三角地区亦有部分企业愿意将信息的收集、处理等业务外包出去。这也有利于信息服务业的规模扩大,形成一定的规模经济。

(四)提高企业的核心竞争力和核心产品的开发

若在长三角地区形成信息服务业的产业集群,首先要形成核心企业。关键性的企业是产业集群诞生的基础。(如硅谷IT产业集群中形成以英特尔等为核心企业)这就需要加大吸引龙头企业的入住。信息服务业的国际转移主要采取的是项目外包、业务离岸化、外商直接投资三个层面。因此,政府应采取积极的政策,如实行财政优惠政策,加大资金支持的力度,吸引与激励人才等。

其次,加强核心技术和产品的开发,加大软件产品的开发和生产。近年来,随着计算机技术和网络通信技术的快速发展,全球信息产业结构性调整步伐加快,信息产业由硬件主导型向软件和服务主导型发展,全球软件市场将进入较快增长时期。进入新世纪以来,由于全球信息化浪潮和政府的强力推动,软件产业在全球范围内已经发展成为一个规模庞大、最具活力的产业。其中美国是全球最大的软件市场,以微软、IBM、甲骨文(Oracle)等跨国公司为龙头的软件企业垄断着全球90%以上的操作系统、数据库管理软件及网络浏览器等基础软件、高端软件产品,绝大部分产品标准的控制权掌握在美国,他正利用其垄断地位获取丰厚的超额利润。因此,要加大软件产品的开发资金投入,推进技术的进步,为提高产品的技术含量和市场竞争力提供基础。

(五)积极吸取经验发展信息服务业

许多西方国家认为市场竞争和供求关系足以促进具有竞争能力的产业发展,没有必要制定产业发展规划和对某些主导产业进行扶持而制定产业政策。但在20世纪后半叶,越来越多的国家开始重视政府的积极引导。日本就比较早地采用了这种形式取得了经济上的巨大发展。它没有沿袭发达国家发展产业的做法,而是选择了一条政府推动产业发展的道路。从西方国家和日本发展模式的分析可以看出,在市场发展成熟、机制完善的情况下,采用市场自发调节配合国家宏观调控的方式是适合的;而在市场不够成熟,国家宏观调控力度有限的情况下,采用直接作用于行业的针对性强的产业政策效果较好。

信息服务业在长三角地区虽然已经具备了主导产业的特质,这些特质是一种未来的优势,当前尚处于幼稚阶段。市场发展还不够成熟,所以在战略的起始阶段应该由政府进行积极的引导,采取倾斜政策,只有这样才可以使信息服务业获得较快发展。

参考文献:

1.江小涓,裴长洪主编.中国服务业发展报告.社会科学文献出版社,2004

2.周正华主编.现代服务业发展研究.上海社会科学院出版社,2005